墨國投資停看聽

|

|

文◎吳裕堯

|

|

討論會工作人員。Brunswick公司代表為Bob Guinn(右二)及左二的Marty Boan,右三為TRAtec公司的CEO Andre J.Rigoli,最左為TRAtec業務員Joseph Wu。右一和左三分別是解說員Edmundo及Manuel。其中TRAtec公司專門提供外商赴墨的各項服務及規劃, 客戶有Roadmaster等,其中Joseph Wu是台灣出生 ,講台語嘛通。 |

Brunswick在墨西哥已有兩個廠,來台辦討論會,與會台灣廠商幾乎坐滿會場。 |

為了鼓勵台灣自行車業前往墨西哥生產,美國Brunswick 邀請相關法律詢諮及投資服務公司來台,於`99年10月1日假台中福華飯店舉 辦「墨西哥產業為Brunswick供應商所舉辦的專題討論會」,希望能遊說零配件廠到 墨國設廠。許多台商都由老闆親自出席,或派高級幹參加。

隨著2001年的倒數計時,北美自由貿易協定(NAFTA)攸關進口關稅等規 定,困擾著Huffy和Brunswick,因此試探氣球密集施放,諸如 `99台北展傳言墨國廠商搶走台灣近300萬輛自行車製造生意等。

Brunswick請來的解說員,巨細靡遺介紹產業赴墨投資的基本認知,這家 Baker & Mokenzie公司的出席人員表示,他們在全球商業法令、諮詢及市場開拓的法律服務和操 作,已有50年經驗,在台灣也有代表處。本刊已於67期詳盡報導墨西哥市場現況,並 獲得業者熱烈迴響。基於設廠是長久大計,並不是心動就可 以馬上行動,特地記錄討論會內容,但願資料能有助於廠商 的評估與了解。

墨西哥人口近9500萬,是全球第十大市場,拉丁美洲也 僅次巴西。人工成本、土地價格及能源費用低廉;地理位置介 於南北美間,近水樓台,運費也節省了許多;最大的誘因是, NAFTA的大餅,墨國受惠最大,外資相準利基,已投奔的不少。

外國投資的限制

會中,解說員Manuel Padron-Gastillo表示,墨西哥的能源、石化等屬國營事業, 另有屬於保留給墨國人民及公司者。空中運輸及至金融服務,外資限制 25%~49%不等。自行車不在外資限制範圍內。

然而外資十分活躍,美、英、德、荷等歐美企業將自己獲利已低的成熟企業外移 墨國,以電子、機械、汽車為主。日本電器大廠、韓國三大 集團,甚至大陸及印度,都沒落人後。

外貿協會統計,至`97年已近60家台商包括宏碁赴墨投資,製造業佔 35%,多為Maquiladora工廠模式。

墨國公司設立條件寬鬆。1.股份公司:資本額最低5000 美元,2個股東以上,數目皆無上限;2.資產淨值公司:資本額 300美元以上,無限額,至少2個資產淨值持有人,最多50人。

不動產的持有有所限制。私有土地僅可延伸300公頃,特別是邊界線 50公里及海岸線內100公里,外國人不得擁有,但受益可用信託方式 取得,Manuel說。租賃依用途分期限,居住是10年,貿易15 年,工業用20年。如果你的土地挖到黃金或黑金,抱歉,是墨國政府的。

但公司負擔的環保責任從嚴。空污、噪音、排放水都要有營運許可證。尤其要注意 的是危險性材料及廢棄物,除必須記錄及報告處置方式,最 重要的是,從哪裡來,回哪裡去。職場環境不能危及員工健 康及安全是責無旁貸的。

勞工權益及福利

攸關勞工權益的問題方面,墨國法定最低薪資約一天3.5 美元,解說員說,這大概找不到,但工資低廉是事實。

工時規定,每天不得超過8小時,每周工時因早、晚班而有別:

墨西哥採行周休二日制。同時有95%天主教人口,故周日一般不上班。最少 休假日規定及假期如下:

解說員補充說,於非工作日加班或超過工時的報酬都是兩倍薪資,所以員工寧願超 時加班。但加班上限是每周不得大於9小時,否則要算3倍薪資。

這裡所謂的工作天通常指星期一至五,但可視公司規定為準。另外,女性產假是有 給薪的45個工作天,產前可預休。而且盈利分攤,休假津貼、房屋基金及退儲基金等都 是勞工享有的權益,不得因特殊理由教員工放棄。

解雇員工,理由必須合法正當,否則將遭罰金,受雇人還有多種權利請求。解說員 列舉法條緒如:「不誠實」或暴力行為、受僱人在工作場所 做出不道德行為,說明彈性其實頗大,欲加之罪,何患無辭。解說員也指出,過去墨國 最難纏的工會叫CTM,現在已不如以往活躍,但在國會仍有影響力;靠近美墨邊境外商 眾多,工會也多,卻和資方相安無事。

休假日規定 |

|

年資 |

享有的休假日 |

1 |

6 |

2 |

8 |

3 |

10 |

4 |

12 |

16 |

15 |

註:第5年起,每4年累加一天休假日,至滿15天為止。 |

|

每周工時 |

|

早班 |

48hr |

晚班 |

40hr |

混合班 |

45hr |

(混合班指早晚班參雜) |

|

1月1日 |

元旦 |

2/5 |

修憲日 |

3/21 |

總統誕辰紀念日 |

5/1 |

勞動節 |

9/16 |

獨立日 |

11/20 |

革命紀念日 |

12/25 |

聖誕節 |

註: |

|

企業相關稅賦

稅賦解說由Edmundo Elias-Fernandez上場,他列出以下數種:

(1)Income tax(所得稅):營收減去可扣繳後,課徵34%。

(2)Value add tax(加值營業稅):服務也算在內。公司設於美墨邊境20 公里,優惠為10%;若在內陸區要15%。而出口導向的Maquila 工廠或PITEX計劃,可免徵增值稅。

(3)Assets tax(資產稅):已付所得稅即可免除本稅。

(4)Payroll tax(薪資稅):屬於州稅,在各州都廣受爭議,外商討價還價。

(5)Real estate tax(不動產稅):是市政府主要稅收來源,移轉時要另付稅。就如加 值稅,邊境20公里內10%,其他地區課15%。

解說員特別指出,石油是墨國經濟支柱,一遇國際油價波動,墨國政府就想在稅上 動腦筋。而事實上,原本老墨今年就要課老美Maquila工廠 所得稅,不了了之後,說延至明年6月。

加工出口計劃

嚴格說來,墨國並沒有明文規定外人投資的獎勵措施,但因為過去許多美國人每 天越境到墨國上班,Maquiladora計劃或Maquila工廠跟著起飛,另有商工部其他 出口為主的計劃。

1. PITEX(暫時性進口生產再出口計劃):出口額不小於營業額的 10%,享有原材料、包裝用材料等免關稅或加值營業稅。但想要進口生產設備也 不用關稅,出口額不可低於營業額30%。

2. ALTEX(大量出口優惠計劃):每年出口額超過300萬美元或營業額的 40%以上的公司,有PITEX三項優惠外,退稅、融資、報關及推廣 輔導都優先。

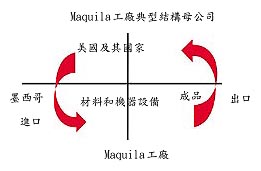

何謂Maquiladora

解說員指出,外資企業最常申請遵循Maquiladora遊戲規則,即有 49%外商成為Maquila工廠。而以上所舉,從台灣的保稅工廠制度,可看 到似曾相識的影子。條件上加入Maquila專案,只要是居住 在墨國的法人,外資無限制,地理位置也不拘。

解說員舉例的Maquila工廠模型如下:

這個模型說明,Maquila工廠可免稅「暫時」進口原料 及機器設備等,製成成品再出口,若出口至NAFTA會員國又免除關稅。這樣的利基,當 然是有但書的:法定進口品包括原料、零組件、容器和包裝 材料、油及潤滑劑、貨櫃等,而原料和零件類只能停留18個月,期限前要製成商品出 口,留存必須付稅。

而為了公司管理所須設備以進口一次為限,生產用機器設備的折舊期大致為 5年,或相對於所得稅法規定較長者為準。

值得注意的是,Maquila工廠之間的商品交易算出口, 文件上是進出口,實際上是墨國內部流動。據此,Maquila 工廠的產品也非出口不可,也可內銷墨國,但只能販售其前 一年的一定比例,超過的話-付稅!內銷比例1999是80%, 2000年為85%,2001年將取銷限制,但解說員提醒,墨國法令變化多端,實際比例 猶得看制度如何變。

再舉例,Huffy在美墨邊境Neuvo Laredo設有一家Maquila工廠,產品回銷美國母公司,就屬於 Maquila工廠和母公司間的販售。因此目前擁有Maquila工廠的公司,可 以調配外銷及銷售墨國本地市場比例,求取最大獲利。

NAFTA條款的效應

話題回到NAFTA條款的影響,這項自由貿易協定,講白一些,是方便區域內貿易, 省錢、省關稅及通關程序的作法。因此NAFTA成立以來,區域內貿易擴張十分顯著,自 行車整車進口萎縮,零件卻大增,而整車出口自然是強力擴 張。而墨國這方面的稅率:

(1)進口稅:3%~23%

(2)增值稅:15%(指永久性進口)

(3)關稅程序費:0.8%

解說員指出,如果反傾銷稅也計入,還有不少。但沒有一項是 Maquila得付的,同時關稅程序費Maquila工廠只需10至12美元,通關透過報 關行也只要15美元,非Maquila工廠則被抽0.45%。

NAFTA條款的幾項大要有:階段性的排除關稅、起源規則、減輕稅收限制及起源標 誌國家。其中最後一項的原產地問題,老墨自行車公會於`98年曾因我國簽發予大陸製 整車產地證明告過狀。

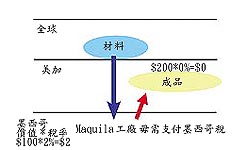

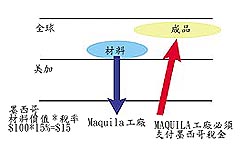

而關稅遞延(Duty Deferral)的撤回適用於非NAFTA的原材料及出口至美加,因此,十分仰賴台灣、大 陸的美國車廠自然緊張。解說員說,NAFTA開張後,墨西哥受益最大,舉世公認,因此 也必須擔負該盡的國際義務。有些美國車廠進口非NAFTA國家的材料得萬萬稅,而 Maquila工廠卻免稅,太不公平,因之得出一個2001年課徵稅賦公式: Maquila工廠所付的稅為墨國材料稅,減去美加成品材料稅。

Brunswick的如意算盤

而解說員據此,提出討論會的重點:Brunswick的理想模式,供有意前進墨國的台 商參考。

從模型看來,材料於NAFTA會員國間流動,進出口亦同,正好可以規避關稅, 美國廠家正可省卻許多成本。

當然,為了更吸引人,解說員也指出,成為Maquila工廠除遠交近攻之外,也可以 墨國作為行銷非NAFTA地區的跳板。

意即從非NAFTA國家進口材料,再銷售成品至非NAFTA的第三地,同樣抵銷 了稅。或是運用模型,如下棋般推演出各種棋譜,調配進出 口及銷售地區比例,求最大獲益。

而墨西哥十分積極對外建立貿易協定,NAFTA已行立有年、中美洲、拉丁美洲、 南錐共同市場,還有不少個別雙邊協定,和歐盟的貿協協定 則已定案,擴大墨國外在腹地。

解說員指出,Maquila工廠模式的優勢在於出口規定的 稅賦規避、2001 NAFTA限制無關痛癢、起源規則及交易模式的變化運作,但也特別提 醒,墨國法令的變動性,因此必須慎選關稅仲介商、諮詢公 司及申請律師,以其確保前進墨西哥前先有了解,涉入後有 好的追縱以及和政府單位的往來,並確保文件資訊及進出口 資料和記錄的正確性。

台商審慎評估可行性

與會廠商指出,這場Brunswick的討論會絕大部分說明的是墨西哥市場的法令概

要,因此建議可以針對自行車業的投資,邀請相關單位來台

做更詳盡的說明。至於與會人士眾多,除了想進一步瞭解墨

國設廠的可行性,也有台商表示是基於情面出席,目前也止

於評估階段。

|

|

|

![]()