以台灣自行車業為例 |

TBEA訊息看板 |

文◎何耀琛

| 第四章 歐盟控我自行車案 |

一 、年表:

(一) 1997年前

1993年9月9日終判:台灣自行車輸歐盟傾銷案以零傾銷結案。

(二) 1997年後

1. 準備調查程序

1997年10月:歐洲自行車製造商公會(EMBA)代表歐盟主要自行車生產廠商,向執委會提出申訴,對台灣輸往歐盟自行車展開反傾銷調查。

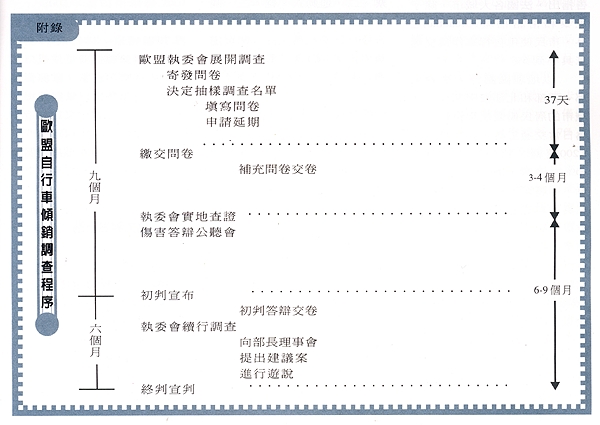

1997年11月26日:歐盟執委會公告對我輸歐盟自行車產品展開傾銷落日複查(Sunset Review or Expiry Review),採取五家抽樣代表廠商調查。案件自繫屬起至展開正式調查時止兩者期間不得逾四十五天。

2. 執委會初步裁決程序

自1997年11月26日執委會公告展開正式反傾銷調查時起。

至1998年8月26日執委會以1833/98號規則公佈初步裁決結論時起,此乃正式調查的前期階段,執委會依規定應於一年內完成。

3. 最終裁決程序

自1998年8月26日:歐盟執委會公告初判結果,即日起開徵臨時反傾銷稅時起。

至1999年2月25日:終判確定涉及傾銷並課徵終局反傾銷稅(2.4 %至18.2 %稅率;平均稅率5.4 % )時止。此乃正式調查的後期階段,理事會原則上應於六個月內完成,有特殊情事時可延長一次三個月。

1999年11月5日:歐盟執委會正式公告成立對台灣自行車零件之傾銷案。

2000年5月2日:歐盟執委會正式公告,由於本案原告已於2000年1月22日撤回指控,爰終止調查。

二 、案例事實:

1997年10月,歐洲自行車製造商公會代表歐盟主要自行車生產廠商,向執委會提出申訴,對台灣輸往歐盟自行車展開反傾銷調查。

三 、系爭案例爭點 :

(一)同類產品

歐盟執委會認為不論品質的高或低,只要具有相同基本的物理特性及用途,均可視為同類產品 。

(二)推定正常價格認定

歐盟執委會抽樣五家廠商作調查,其以該五家廠商中有三家雖符合國內同類產品之銷售量達該產品輸往歐盟總銷售的5 %,但在調查期間,國內銷售有超過20 %但少於90 %是低於成本的銷售,也就是非正常交易過程,因此採國內獲利銷售加權平均,作為推定正常價格。而另兩家則是未符合5 %的規定,亦採推定價格 。

(三)價格比較

1.不同交易層次價格比較的爭執

歐執委會不認為廠商行銷管道有不同的交易層次,此與廠商之認知有落差。

2.定額支付或佣金扣減的爭執

廠商相關主張被歐盟拒絕且佣金也從相關出口價格中被扣除。

(四)產業代表性

歐洲自行車進口公會(EBIA)及台灣區自行車輸出業同業公會(TBEA)主張被抽樣公司僅代表歐盟大集團的利益,對損害認定、整體產業無代表性。執委會認為歐盟九家公司已代表全部歐盟產業40﹪的營運量,對歐盟產業已有代表性。

(五)損害

EBIA及TBEA主張歐盟主要自行車集團在營業額、生產量及獲利能力上均已有重大改善。然執委會認為是所屬集團自行車外其他商業活動獲利,或受集團內被購併公司的補償。且執委會認為台灣進口自行車已對進口價格造成負面影響。歐盟自行車生產量減少、獲利率變低及產能利用率不足等等作為歐盟產業已受損害之證明。

(六)損害之因果關係

1.從台灣傾銷進口量上的爭點

歐盟執委會以歐盟產業和台灣以外的其他歐盟市場經營者銷售量下降,僅有台灣出口商在銷售價格穩定下跌19 %時,仍能增加進口量25 %。以此認定台灣自行車低價傾銷,對歐盟產業造成負面影響 。

2.市場佔有率演變的爭點

EBIA及TBEA主張歐盟自行車的市場佔有率在1994年為70.4 %,而在調查期間僅下滑2 %,仍有68 %的佔有率。因此歐盟自行車的市場佔有率已有改善。然執委會以該市場佔有率係歐盟自行車製造商以其他被淘汰之歐盟自行車製造商為代價而增加的 。

3.歐盟產業價格演變的爭執

EBIA及TBEA主張歐盟自行車全部價格發展是上升的趨勢。然執委會認為此是由於歐盟產業改變其產品組合及致力於更高層次產品之結果 。

4.消費演變的爭執

EBIA及TBEA主張,根據消費發展與歐盟財務情況二者明顯的互動,歐盟產業的困難與消費發展呈負面成長間有因果關係。執委會所持的理由為該衝擊並不足以打破自台灣進口傾銷及歐盟產業遭受實質損害二者間因果關係之聯繫 。

5.其他歐盟製造商削價行為的爭執

EBIA及TBEA主張,歐盟內義大利申請調查之製造商大幅實施削價造成歐盟產業的損害。但執委會認為義大利製造商與台灣製造商是以不同的銷售條件來販售自行車。

6.組織再造認定的爭執

執委會認為由於購併或組織再造所產生的成本,無法導出歐盟產業遭受實質損害的結論。

(七)歐盟利益

1.歐盟產業利益

一般以恢復市場有效競爭條件及價格合理反映公平貿易,此二項作為歐盟產業利益的內涵。此處執委會指由於歐盟許多公司不是倒閉就是淪為自行車裝配廠,須課徵反傾銷稅,否則歐盟產業無法完成組織再造、恢復財務健全及重建有效之市場競爭秩序。

2.歐盟進口商之利益

歐盟認為採取反傾銷措施並不會使台灣自行車的經銷商、進口商及零售商在與歐盟市場上的其他零售商相比較時,處於更不公平且不利的地位。且歐盟認為此額外或至少是部份成本將會被終局買主吸收,而上開終局買主已在歐盟享有相對高額轉售利潤。

3.消費者利益

執委會所持觀點為課徵反傾銷稅並非禁止台灣自行車進口。且價格是否上揚取決於消費者的行為,如此將使自行車的經銷商、進口商及零售商考慮降低相對利潤。

4.歐盟市場競爭之結果

EBIA主張課徵反傾銷稅可能造成獨占的情形。而執委會則認為歐盟市場仍然有許多其他國家的自行車出口至歐盟,而且歐盟本身也有許多生產廠商,故不會發生獨占的情形。

5.在歐盟內降低創新的爭執

EBIA主張台灣廠商將2.2 %的營業額投資在研究發展的長期投資上。而執委會則反駁說僅佔1 %,亦即遠低於歐盟產業。因而對台灣採行反傾銷措施並不會影響歐盟自行車的創新。

| 第五章 結論 |

台灣自行車業預期就歐盟所做之落日複查態度 及課徵反傾銷稅之結果,基本上認為可以吸收,繼續課徵亦可應付。反而大陸自行車之削價競爭,為一應正視之課題。目前台灣輸出之自行車相對上有價高量少之情形,由於市場已多被大陸產品侵奪,被控訴反傾銷之機會已相對減少 。另外,台灣廠商前往大陸投資者眾,然而大陸已成為歐盟反傾銷事件中,其中一個重要的目標 。從1988年開始,有關反傾銷程序對大陸的進口貨品提起反傾銷即有大量增加的趨勢。台商若將重心放在大陸的話,這個部分就要特別的加以考量 ,作法律上風險的評估。再者,歐盟未來可能成為全球最大經濟體,台灣應利用加入WTO的契機 ,善用WTO的爭端解決機制來解決貿易問題。

由於歐盟在384/96號新反傾銷規則中,加上了有關公共利益條款的相關規定,也就是將國內產業、使用者及消費者利益均列入歐盟利益考量的範圍。因此,未來台灣廠商在面對反傾銷措施時,可藉由不符合歐盟利益為由解套。因為歐盟利益不僅是控訴方企業的利益,更包含了使用者、消費者、進口商......等等的利益。那麼當歐盟欲採行反傾銷措施時,便須考量其他有相關的利益團體的利益。如此一來,我方廠商便非對歐盟利益之爭執這部分毫無著力點 。

有關於384/96號新反傾銷規則顯示出技術層面之改進、並力求傾銷調查程序清晰化。然而不可諱言的,在該項規則中對於傾銷本身這項概念,並未真正予以釐清 。歐盟的反傾銷法由於該法規本身並不完善,尤其是在歐盟利益的部分,且歐盟給予執委會及理事會過大的權利,即使是在初審法庭承續了歐盟法院審理反傾銷案件之後 ,由於它採取保守的態度,依然維持歐盟法院的見解-對理事會及執委會有關反傾銷調查案件擁有的裁量權加以確認 。且法院大都裁定執委會與理事會在評斷事實上並未觸犯明顯之過失、並未忽略將重要事項列入考量、並且法院往往裁定執委會與理事會考慮各項因素作成決定時,並未不當使用其權力 。如此一來,因為執委會與理事會被給予過高的權利,將導致反傾銷案件的評估流於不公平。李教授貴英認為前述事項及GATT爭端解決小組報告指摘之事實、初審法庭受限於歐盟機關裁量權等因素,不得不令人懷疑未來歐盟反傾銷制度,是否將造成反競爭之後果,而成為眾矢之的 。

歐盟反傾銷措施基本上仍然是支持自由化的 ,但為了保護其產業,對反傾銷措施的使用有增加的趨勢,因此台灣政府及相關廠商應對歐盟反傾銷相關問題加以重視,本文擬提出以下幾點做為因應 :

1. 事先採取適當預防措施

要能事前採取適當預防措施,首先要有對歐盟反傾銷法規相當程度了解的人才,因此就此方面人才的培養已刻不容緩。另外應對於反傾銷措施中,某些關鍵部分作資料的蒐集及整理,例如:進口國廠商之產量、利潤及員工就業人數是否減少或持續惡化。換言之,應針對反傾銷措施建立預警制度 。且相關的會計制度應以一般公認的會計制度為走向。至於產業走向建議應朝高附加價值的產品方向提升競爭力。

2. 審慎因應反傾銷調查

有關廠商被歐盟提起反傾銷措施時,應採取積極合作的態度,否則被執委會列入不合作廠商時,通常會被課以最高之反傾銷稅率。對於資料的準備應充足,因事後所提的資料,若執委會無法在涉案廠商帳簿中加以確認,將來可能會被排除。至於補件應注意期限,否則將由執委會自由裁量。且應聯合各相關同業、組織及歐盟有關的利害團體作資訊的交流及對歐盟主管機關施加壓力。

3. 政府方面的做法

由於台灣已加入WTO,政府可斟酌藉由WTO的爭端解決機制來保護國內廠商。如聯合其他遭反傾銷課徵之相關會員,共同提出控訴或以第三國身分參與爭端解決,聯合向貿易對手國施壓。另外政府應擬定具體政策,輔導台商提升產品之競爭能力。

由於台灣已加入WTO,政府可斟酌藉由WTO的爭端解決機制來保護國內廠商。如聯合其他遭反傾銷課徵之相關會員,共同提出控訴或以第三國身分參與爭端解決,聯合向貿易對手國施壓。另外政府應擬定具體政策,輔導台商提升產品之競爭能力。

由於反傾銷制度容易流於保護國內產業的工具,因此開始有人提倡以制定國際競爭規則改革或取代反傾銷法的問題,但是,這並非歐盟可一力承擔的。在日後WTO舉行之會談中,應致力將相關議題一併納入考量 。

目前歐盟就國際貿易議題上有二大重要方面 :一、其主張在WTO機制之下,倡議廣為新回合談判;二、歐盟與美國之國際貿易關係由於歷經系列爭端相當緊繃,而爭議之解決多倚賴WTO的爭端解決機制。所以台灣應特別注意,在2001年11月9日至13日多哈部長會議宣言(Doha Ministerial Declaration)後,針對WTO規則中,包括反傾銷部份的議題,在2002年2月1日新成立的「貿易談判委員會」下(Trade Negotiations Committee)在新談判小組中之發展。在立場上,台灣應支持全面性的競爭談判,在WTO規則的架構下,包括同意針對反傾銷協定與補貼協定進行談判,保留反傾銷的基本概念與原則,但應改善並澄清有關程序及規範中不明確之處 ,並需注意歐盟反傾銷法令的相關發展,以茲因應。

![]()